Существенным отличием договоров ГПХ от обычных трудовых договоров является:

- Предметом договора является оказание определенной услуги, выполнение работы или передача имущественных прав, а не исполнение трудовой функции по профессии. Следовательно основанием для оплаты является не табель учета рабочего времени, заявление или приказ, а акт выполненных работ (оказанных услуг).

- Работник по такому договору не является штатным, а значит, к нему не могут предъявляться требования по соблюдению режима работы и субординации.

- Порядок оплаты по ГПХ определяется соглашением сторон и не регламентируется ТК РФ.

- Договор ГПХ вне зависимости от его предмета, статуса сторон и особых условий всегда имеет конечный срок действия.

То есть, в гражданско-правовом договоре не должно быть упоминаний: о должности, режиме работы, премировании и прочих терминов, характеризующих трудовые отношения. В договоре обязательно должны быть оговорены сроки окончания работ (оказания услуг). И основанием для оплаты будут являться Акты выполненных работ. В противном случае такой договор может быть переквалифицирован в трудовой.

ВАЖНО! Если по договору регулярно будут проходить акты выполненных работ или оказанных услуг на суммы соотносимого размера, это будет считаться явным признаком замаскированных трудовых отношений и привлечет внимание контролирующих органов.

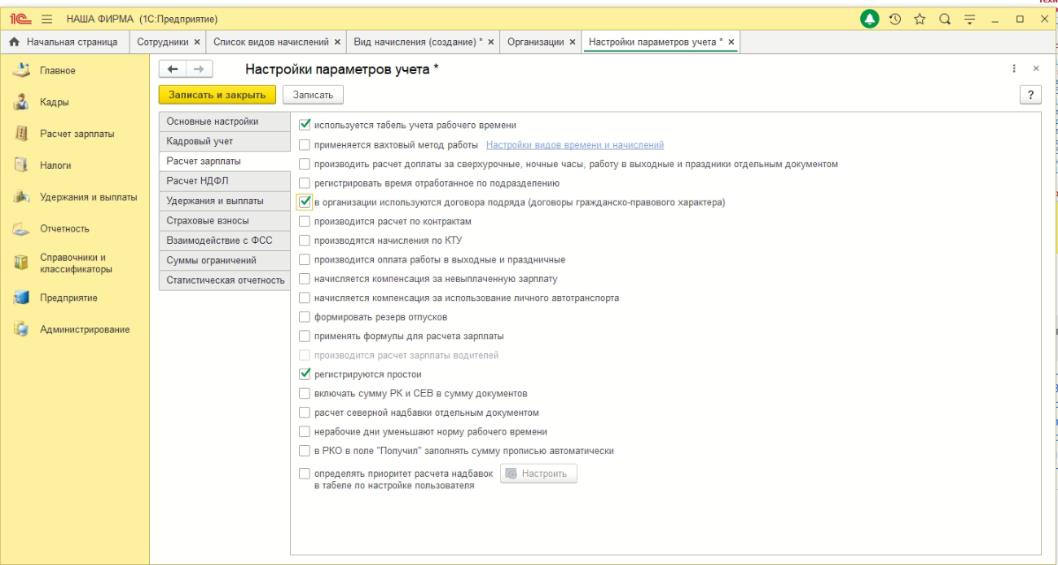

Для того, чтобы в программе Камин 5.0 была возможность регистрировать договоры подряда и производить по ним начисления, необходимо произвести соответствующие настройки. Зайдем в раздел «Предприятие» - «Настройки параметров учета» и устанавливаем соответствующую галочку “в организации используются договора подряда (договоры гражданско-правового характера)”

Исполнителя работ, то есть подрядчика, нужно зарегистрировать в справочнике «Сотрудники» и указать необходимые сведения о нем. Раздел «Кадры» - «Сотрудники» - «Создать» (см рис 2)

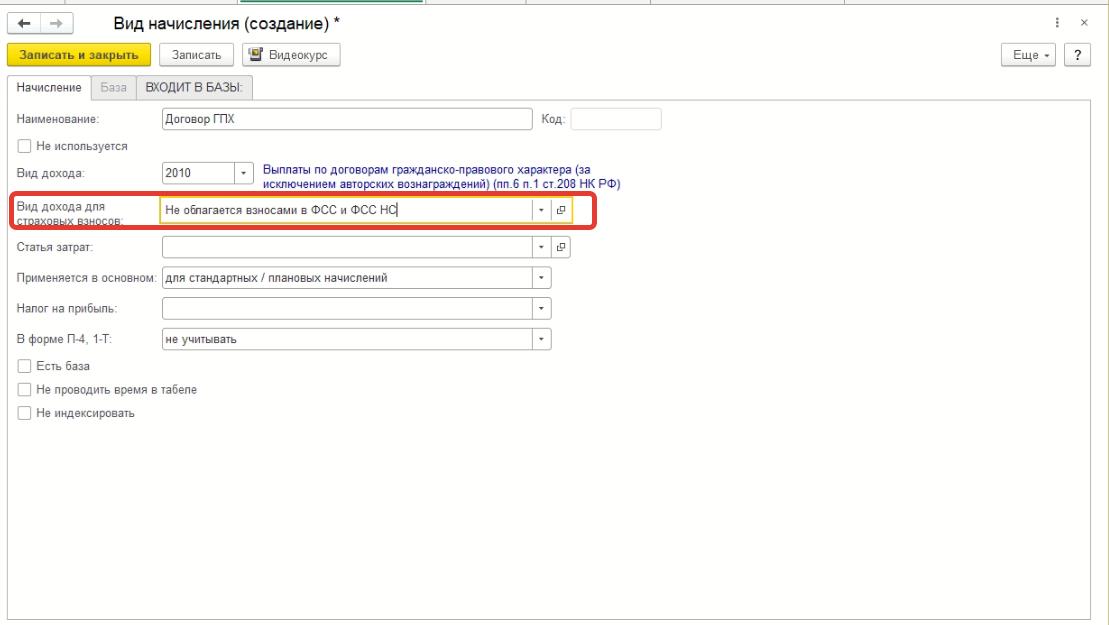

Так же в справочнике “Виды начислений” (Раздел “Справочники и классификаторы” – “Справочники”) необходимо создать новое начисление. Со следующими обязательными реквизитами:

Вид дохода 2010 “Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений) (пп.6 п.1 ст.208 НК РФ)”, для начисления и удержания НДФЛ.

Вид дохода для страховых взносов : “Не облагается взносами в ФСС и ФСС НС”, поскольку вознаграждения по ГПД вне зависимости от предмета договора не облагаются взносами по страхованию от временной нетрудоспособности или в связи с материнством (подп. 2 п. 3 ст. 422 НК РФ) и не облагаются взносами на страхование от несчастных случаев и производственного травматизма.

ВАЖНО! Если договор заключается с иностранным гражданином (за исключением ЕАЭС), то доходы по ГПД иностранных граждан вообще не облагаются страховыми взносами.

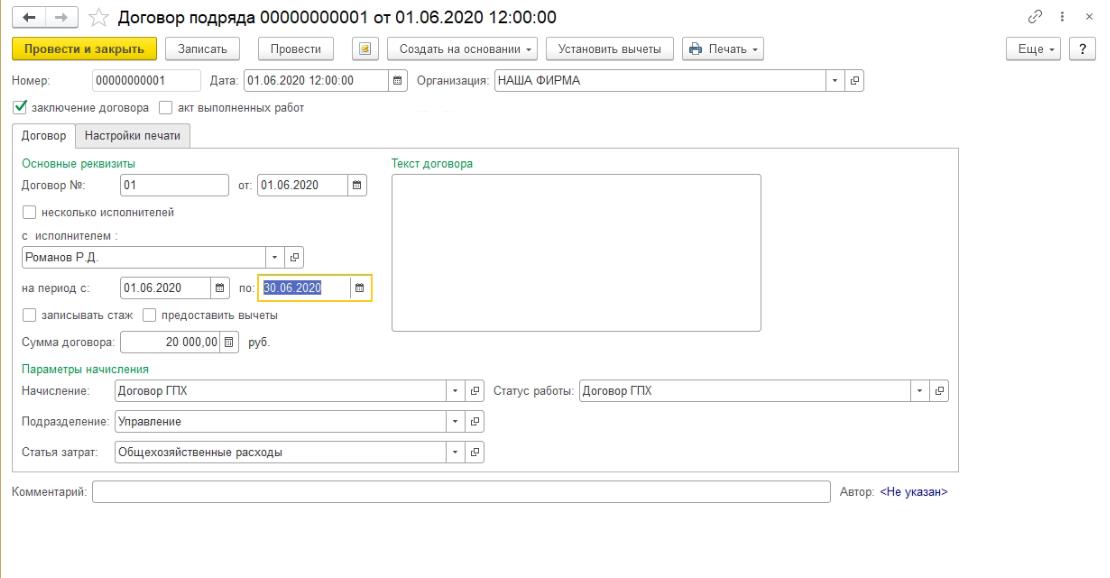

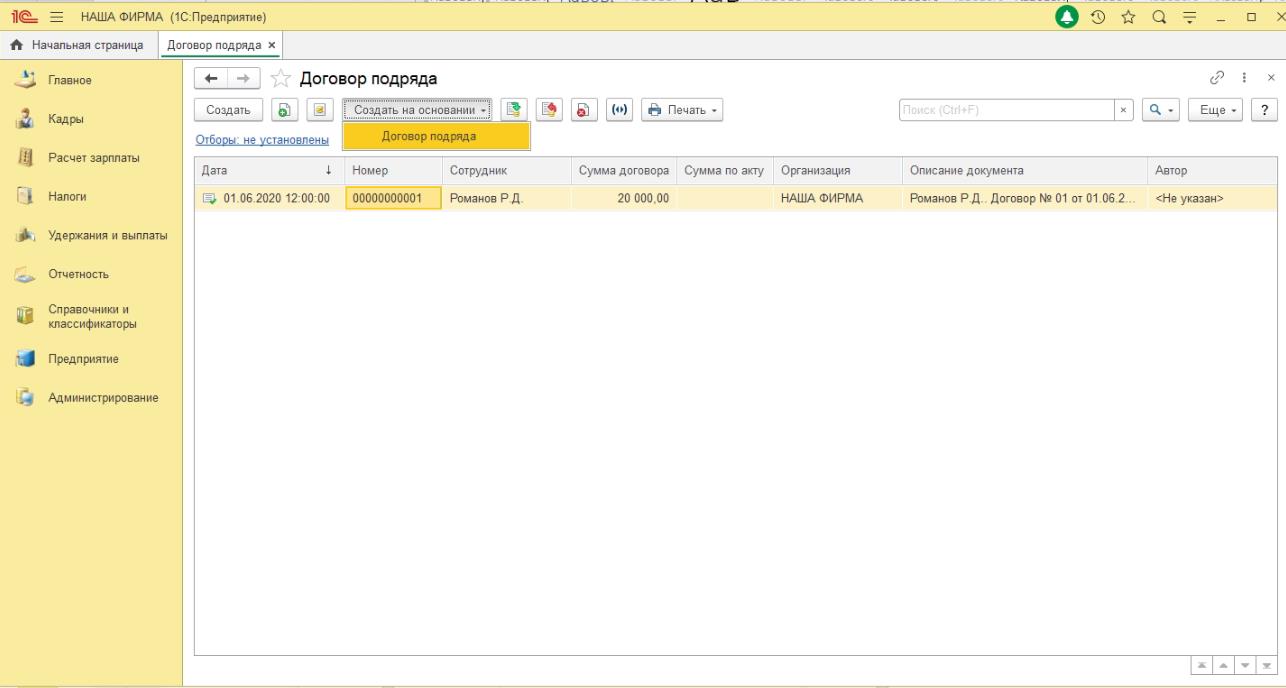

Чтобы отразить условия договора ГПХ, необходимо создать документ «Договор», который находится так же в разделе «Кадры» - “Прочее”. Щелкаем по кнопке «Создать» и заполняем поля документа (рис. 4).

При заключении договора ставится флажок в поле «заключение договора». В поле «с исполнителем» выбирается сотрудник или другое физическое лицо, с которым заключен этот договор. Если договор заключен с несколькими исполнителями, то устанавливается флажок «несколько исполнителей», в появившейся закладке «Исполнители» в табличную часть подбираются исполнители, сумма договора может быть указана на каждого или распределена между исполнителями.

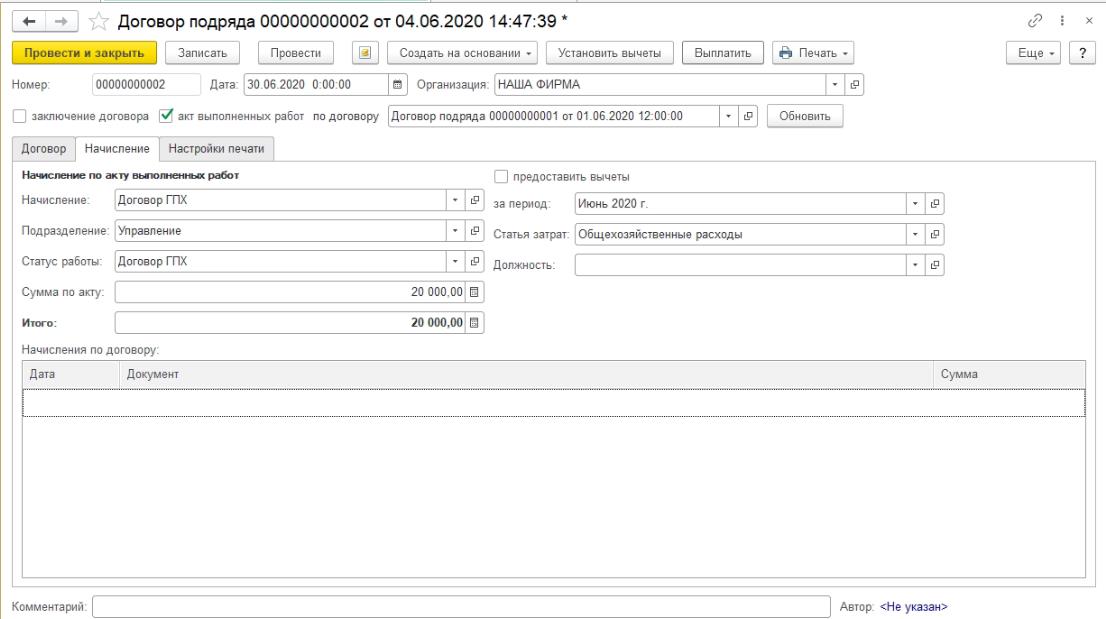

Для начисления оплаты по акту выполненных работ нужно ввести документ «Договор подряда», но установить флажок в поле “акт выполненных работ” и выбрать договор по которому заполняется акт. Так же Акт можно создать на основании документа “Договор подряда” (рис 5)

Поля в документе на закладках «Договор» и «Начисление» будут заполнены автоматически данными выбранного договора. Некоторые из них, при необходимости, можно изменить, например, период, подразделение и другие.

Можно отразить акт выполненных работ в уже существующем «Договоре подряда». В этом случае в документе будет два флага – «заключение договора» и «акт выполненных работ».

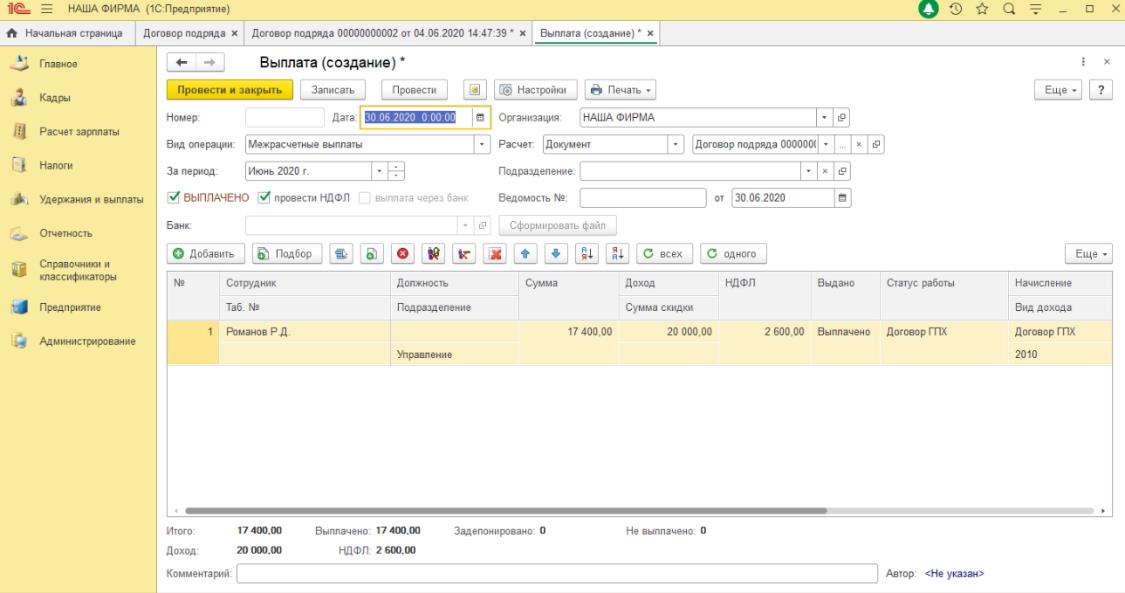

Выплаты по договору ГПХ производятся документом “Межрасчетная выплата”. Создать документ можно на основании Акта выполненных работ, нажав кнопку “Выплатить” на командной панели документа. При этом, НДФЛ будет рассчитан в документе “Выплата”

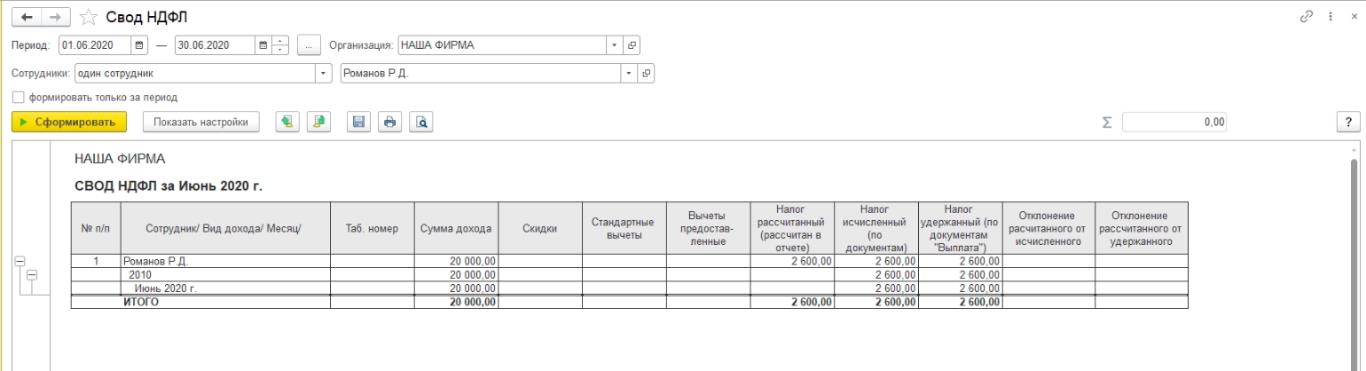

Проверить правильность начисления и удержания НДФЛ вы можете по отчет “Свод НДФЛ” (Раздел “Налоги” – “Отчеты”) (рис 8)

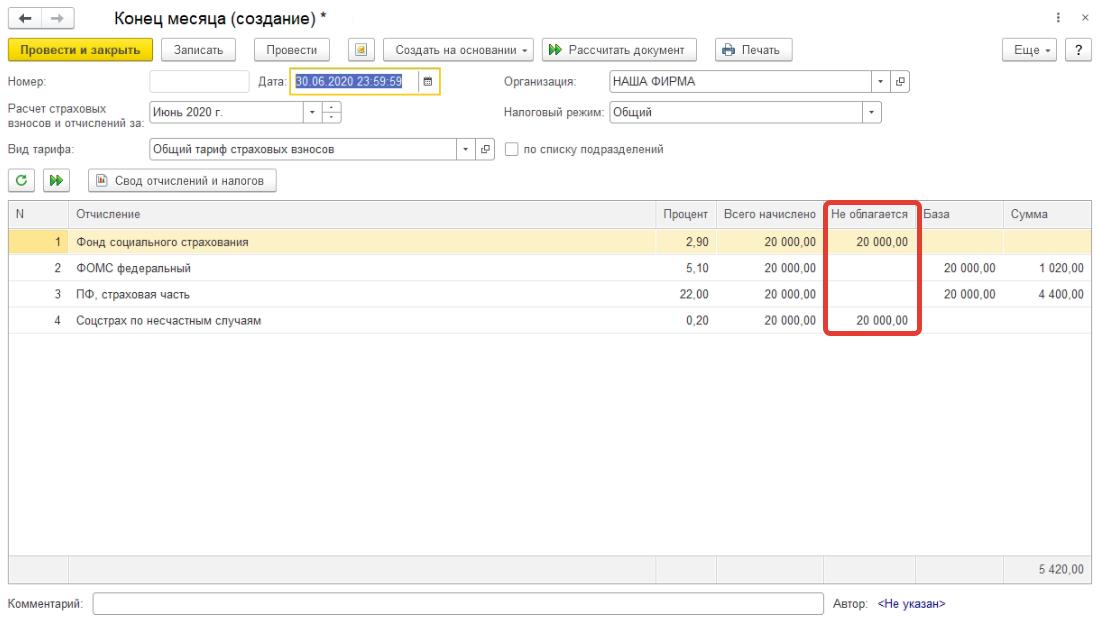

В конце месяца заполняет регламентный документа “Конец месяца” (рис.8). Обратите внимание, что по отчислениям в ПФР и Соцстрах по несчастным случаям заполнена колонка “Не облагается”

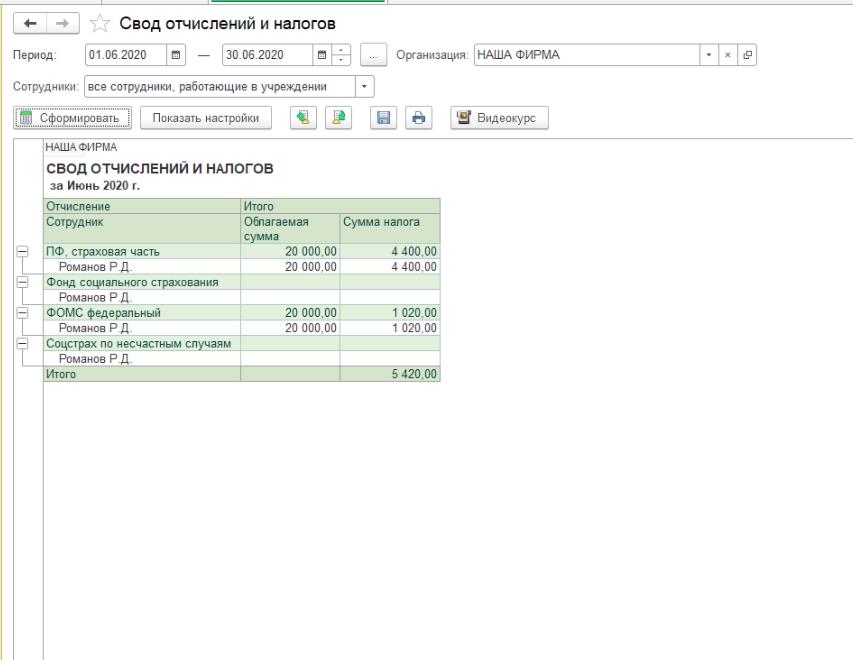

Проверить правильность начисления и удержания страховых взносов вы можете по отчет “Свод отчислений и налогов” (Раздел “Налоги” – “Отчеты”) (рис 10)

Хотите знать как в приложении 2 расчёта по страховым взносам за текущий отчётный период отразить начисление по договорам ГПХ? Не знаете как проверить правильно удержанный НДФЛ по договором ГПХ отражается в форме 6-НДФЛ? Обращайтесь на Линию Консультации нашей компании.

{kind=link}